只有不到半数的消费者认为自己充分了解如何保障线上资金安全。

其中,英国、沙特阿拉伯和阿联酋的消费者普遍更有信心,认为自己充分了解。

相比之下,法国、德国和日本的消费者则普遍信心不足,表示不太清楚如何确保线上安全。

- 0%

- $0

- $20,000

- $40,000

- $60,000

- $80,000

- $100,000

- 20%

对线上资金安全最有信心的人

- 70%

在传统商务中,买卖双方一手交钱一手交货(或服务),信任即刻建立。而在数字世界,信任则取决于对“隐形”系统(即处理支付、验证身份和保障金融数据安全的系统)的信心。

只有不到半数的消费者认为自己充分了解如何保障线上资金安全。

其中,英国、沙特阿拉伯和阿联酋的消费者普遍更有信心,认为自己充分了解。

相比之下,法国、德国和日本的消费者则普遍信心不足,表示不太清楚如何确保线上安全。

对线上资金安全最有信心的人

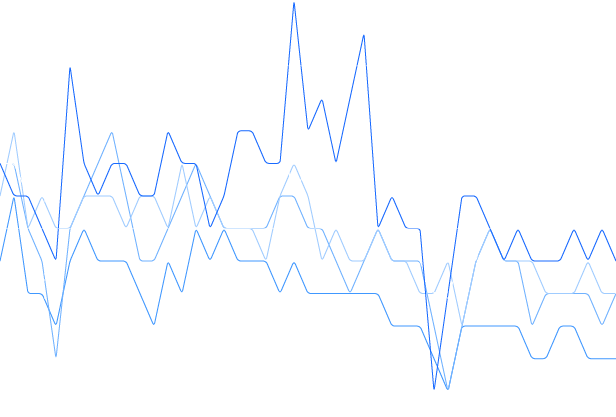

为应对日益猖獗的欺诈行为,企业纷纷转向 AI 和机器学习,以求实现更高级的检测。虽然在黑色星期五等购物高峰期,欺诈行为数量通常会上升,但欺诈威胁始终存在。欺诈者手段多样,包括银行卡测试、账户接管、传统盗卡等,无所不用其极。近期数据显示,欺诈活动常在深夜或凌晨时分激增。威胁形势不断变化,因此全天候防护不仅重要,而且必不可少。

*成功拦截欺诈企图的时间戳(来源:Checkout.com 网络数据)

根据 Checkout.com 网络数据标记的欺诈拦截时间戳

许多消费者相信自己在网上交易时受到法律保护。

年轻消费者比其他世代 更相信法律能提供保护。

相比之下,婴儿潮一代在进行线上交易时对法律保护信心最弱。

网购时,我通常很信任消费者保护法,但政府换届有时会导致监管机构和政策重点发生变化。这有时会让人不太确定现行的消费者保护力度究竟如何、自己又能获得多少保障。我只希望别真的遇上问题,看来必须更加警惕才行。

33 岁,波士顿

在曾遭受欺诈的消费者中,网络钓鱼诈骗是最常见的攻击手段。

婴儿潮一代最易受网络钓鱼攻击,受影响比例高达 49%。此类诈骗通常以年纪较大的人群为主要目标。

Z 世代更容易受到二维码攻击,这可能是因为他们使用二维码的频率较高。

近五分之二的消费者曾经历过某种形式的银行卡欺诈。

全球诈骗活动的规模令人震惊。全球至少存在七大诈骗中心,每个中心雇佣的人数均超过 50 万,其中许多人被拐卖或被胁迫,不得不专职从事欺诈活动。 这些诈骗活动遍及全球且手法不断翻新,既有情感欺诈,也有伪造礼品卡骗局,还有复杂的社会工程学伎俩。AI 正以惊人的速度加剧这一问题。

商户风险委员会 (Merchant Risk Council) 首席执行官

在支付过程中,有几个关键因素会影响消费者的信任。

它还能向消费者表明您保护其交易安全的决心。每一次交易,都是一次“信任加分”。

综合运用自定义规则与基于真实数据训练的 AI,精准识别欺诈,同时避免误拦合法客户。

选择性地集成 3DS 等工具,在真正需要保护的场景下启用,在可能造成不便的环节选择跳过。

实时追踪新出现的欺诈模式,快速调整设置,并根据地区、产品或客户类型精细调整防御策略。